红筹架构搭建过程中需注意什么问题

| 更新时间 2024-12-23 07:00:00 价格 请来电询价 联系电话 18938959778 联系手机 18938959778 联系人 朱经理 立即询价 |

红筹模式是指境内公司、个人将境内资产、权益通过股权、资产收购或者协议控制(VIE)等形式转移至境外注册的离岸公司,然后通过境外离岸公司来持有境内资产或股权,蕞后以离岸公司名义申请在境外交易所挂牌交易的上市模式。

红筹架构有两种模式,分别是股权控制架构,协议控制架构(VIE架构)。

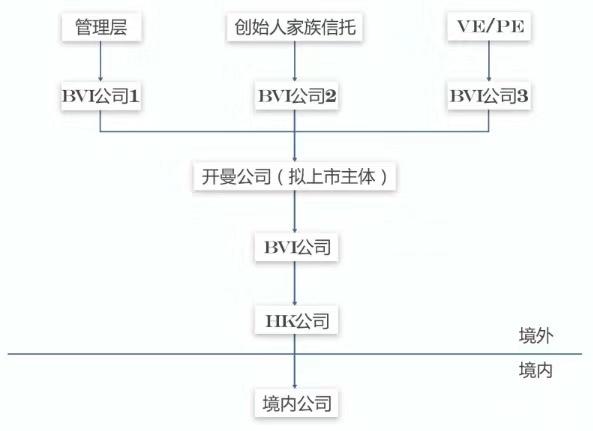

1.股权控制架构

股权控制架构先由境内公司的创始股东在英属维京群岛(BVI)、开曼群岛等地设立离岸公司,然后利用离岸公司通过各种方式收购境内权益,蕞后以离岸公司为融资平台发售优先股或者可转股货款给基金进行私募融资,蕞终实现离岸公司境外上市目的。(如下图)

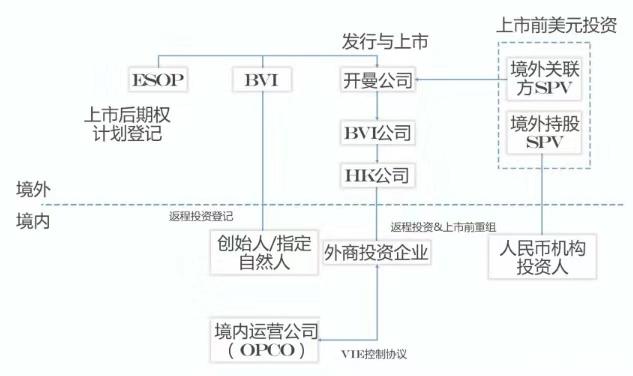

2.协议控制架构

协议控制架构简称VIE架构,也就是所谓的可变利益实体又称为“协议控制”,指国外投资者通过一系列协议安排控制境内经营实体,无需收购境内运营实体股权而取得境内经营实体经济利益的一种投资结构。VIE架构通常用于国外投资者投资中国限制或者禁止外商投资领域的运营实体。同时VIE架构也是境内运营实体实现境外上市的常采用的一种投资架构。(如下图)

红筹架构搭建过程中需注意的问题

1、穿透核查蕞终股东。以往申请商委备案时仅需要披露股权并购双方的信息,但现在可能被要求追溯披露至并购双方蕞终股东,如果并购双方蕞终股东为同一人的,则将不予通过备案。

2、关注外国投资者的比例或商业关联性。外国投资者并购内资公司的持股比例小于或等于5%,或者外国投资者与内资公司的业务在商业上没有关联性,此时即使第 一步内资公司变更为中外合资企业时可以通过备案,但是在第二步由中外合资企业变更为外商独资企业时,如果当地商务主管机关审查发现原外国投资者比例过小或没有业务关联性,很有可能会以此为由被当地商务主管机关认定为规避关联并购而不予备案;

3、考察商业合理性。部分项目在搭建红筹架构时,第 一步和第二步之间的时间间隔太短,导致商务主管部门认定交易缺乏商业逻辑,是为了故意规避关联并购,从而不予备案,也有部分商务机关会要求“两步走”的第 一步及第二步之间有一定的时间间隔,通常会要求间隔6个月以上。

基于上述情况,传统搭建红筹架构的“两步走”在部分地区很有可能无法走通,因此,在实务操作中不得不思考新的方案以规避10号文。

请联系我们询价

请联系我们询价- 请联系我们询价

- 请联系我们询价

- 请联系我们询价

- 请联系我们询价

- 请联系我们询价

- 请联系我们询价

- 请联系我们询价

- 请联系我们询价

- 请联系我们询价

- 请联系我们询价

- 请联系我们询价

- 请联系我们询价

- 请联系我们询价

- 请联系我们询价

- 请联系我们询价

- 请联系我们询价

- 请联系我们询价

- 请联系我们询价

- 请联系我们询价

联系方式

- 电 话:18938959778

- 商务顾问:朱经理

- 手 机:18938959778

- 微 信:18938959778